Manager Nómina Versión 7

ALCANCE

Este instructivo aplica para el software MANAGER NÓMINA versión 7, en el cual se encuentra la descripción del proceso de cálculo de retención en la fuente en liquidación de contrato.

OBJETIVO

El propósito de este instructivo es generar conocimiento sobre los procesos que realiza el sistema en el cálculo de la retención en la fuente en la liquidación de contrato, que le permitirá al usuario realizar todas las acciones correspondientes para su validación, de esta manera, el usuario responsable del proceso podrá responder a las necesidades operativas del sistema.

ABSTRACT

Este instructivo tiene la finalidad de ilustrar al usuario sobre la correcta parametrización requerida en el software MANAGER NÓMINA para que se genere la deducción por concepto de retención en la fuente en la liquidación de contrato y de esta manera garantizar la calidad de la información generada por el sistema.

Dado lo anterior a continuación se relaciona el proceso a realizar en el software MANAGER NÓMINA.

CONTENIDO

RETENCIÓN EN LA FUENTE EN LA LIQUIDACIÓN DE CONTRATO

Ante una liquidación de contrato, se generan pagos que deben ser sometidos a retención en la fuente por salarios, como por ejemplo el generado por el pago de indemnizaciones laborales y por vacaciones compensadas que deben ser sumados a la base de retención para efectos de establecer si se efectúa o no retención en la fuente por concepto de rentas laborales aplicando el método de depuración que dispone el artículo 388 del Estatuto Tributario.

En cuanto a las cesantías es preciso recordar que estas tienen un carácter de renta exenta y que la reglamentación ha precisado a través del artículo 1.2.4.1.11. del Decreto 1625 de 2016 lo siguiente:

“Artículo 1.2.4.1.11. Retención en la fuente sobre cesantías. De conformidad con el parágrafo 3° del artículo 135 de la Ley 100 de 1993, en ningún caso los pagos efectuados por concepto de cesantías o intereses sobre las mismas, estarán sujetos a retención en la fuente, sin perjuicio del tratamiento previsto en el numeral 4° del artículo 206 del Estatuto Tributario”.

RETENCIÓN EN PRIMA DE SERVICIOS

Tratándose del procedimiento 1, la retención en la fuente en la prima de servicios se debe de realizar de forma independiente. El artículo 385 del estatuto tributario señala:

«Cuando se trate de la prima mínima legal de servicios del sector privado, o de navidad del sector público, el "valor a retener" es el que figure frente al intervalo al cual corresponda la respectiva prima.»

Lo anterior señala que el valor a retener es el que figure frente al intervalo de la tabla del artículo 383 del E.T., es decir, no procede ninguna depuración pero si se puede restar el 25% de renta exenta del valor de la prima de servicios, tal y como lo contempla el numeral 10 del artículo 206 del Estatuto Tributario.

A continuación se relaciona un ejemplo de retención en la fuente en la prima de servicios:

|

Pago por prima de servicios. |

$6.000.000 |

|

Renta exenta del 25%. |

$1.500.000 |

|

Base de retención. |

$4.500.000 |

|

Base de retención en UVT (2023) |

106.10 |

|

Rango de la tabla de retención (art 383 E.T) |

>95 hasta 150 |

|

Porcentaje de retención |

19% |

|

Retención en UVT |

(106,10 – 95) x 19% = 2,11 UVT |

|

Retención en pesos |

$89.463. |

Para el procedimiento 2 la prima de servicios se incluye dentro del total de los pagos laborales, de manera que no se hace una liquidación independiente como en el procedimiento 1.

Debido a que en el procedimiento 2 la retención a practicar es la aplicación del porcentaje fijo calculado previamente; este se aplica directamente al monto del pago cualquiera que sea, sin recurrir a la tabla de retención en la fuente del artículo 383 del Estatuto Tributario.

Lo anterior significa que si el porcentaje fijo de retención hallado fue del 12%, se aplicará dicho porcentaje a la base de retención (la cual está conformada por todos los pagos laborales, incluida la prima de servicios) , sin importar su monto en UVT, así esta sea de 50 UVT o de 300 UVT.

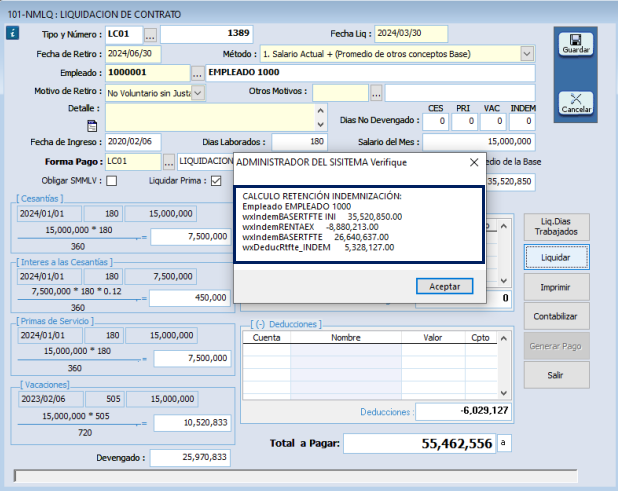

RETENCIÓN POR INDEMNIZACIONES LABORALES

Cuando se trata de un pago por concepto de despido injusto, la retención en la fuente depende del monto de los ingresos mensuales del trabajador al momento del despido.

La retención en la fuente por despido injusto, al igual que toda indemnización de origen laboral, es independiente de la retención por salarios. Por consiguiente, es una retención que se hace aparte y la indemnización no se suma a los otros ingresos laborales para efecto de hallar la base sujeta a retención.

Cuando la indemnización por despido injustificado se paga a un trabajador cuyos ingresos mensuales son superiores a 204 UVT, se aplica la retención en la fuente a que se refiere el artículo 401-3 del estatuto tributario:

«Retención en la fuente en indemnizaciones derivadas de una relación laboral o legal y reglamentaria. Las indemnizaciones derivadas de una relación laboral o legal y reglamentaria, estarán sometidas a retención por concepto de impuesto sobre la renta, a una tarifa del veinte por ciento (20%) para trabajadores que devenguen ingresos superiores al equivalente de doscientas cuatro (204) Unidades de Valor Tributario (UVT), sin perjuicio de lo dispuesto por el artículo 27 de la Ley 488 de 1998.»

Cuando la indemnización por despido injusto se paga a un trabajador que tiene ingresos mensuales iguales o inferiores a 204 UVT mensuales, no se debe efectuar retención en la fuente según la doctrina vigente de la DIAN.

RETENCIÓN POR PAGO DE VACACIONES

Las vacaciones constituyen un ingreso laboral para el trabajador, que está sujeto al impuesto a la renta y por consiguiente sujeto a retención en la fuente por salarios, y forman parte de la base de retención.

Las vacaciones no están excluidas ni exentas de la retención en la fuente por salarios, de manera que no hay tratamiento especial para ellas y se someten a retención como cualquier otro pago laboral.

Tampoco existe un concepto o procedimiento de retención específico para las vacaciones, como en el caso de la prima de servicios, así que las vacaciones se incluyen dentro de los demás pagos laborales para efecto de aplicar la retención de forma global.

La compensación en dinero de las vacaciones cuando se cancelan a solicitud del empleado o a causa de retiro definitivo del mismo hacen parte de la base sujeta a retención, como pagos gravables originados en la relación legal y reglamentaria, de modo que se suman a los pagos recibidos en el respectivo mes, para hallar un solo total, al constituir un pago laboral común y corriente que no tiene tratamiento especial.

PASO 1. RETENCIÓN EN LA FUENTE EN LA LIQUIDACIÓN DE CONTRATO

1.1 VALIDAR LOS CONCEPTOS DE NÓMINA:

A continuación se explica el proceso para revisión de los conceptos necesarios en el cálculo de retención en la fuente por prima:

Ingrese a la ruta: Nómina - Catálogos - Conceptos, consultar los siguientes conceptos:

-

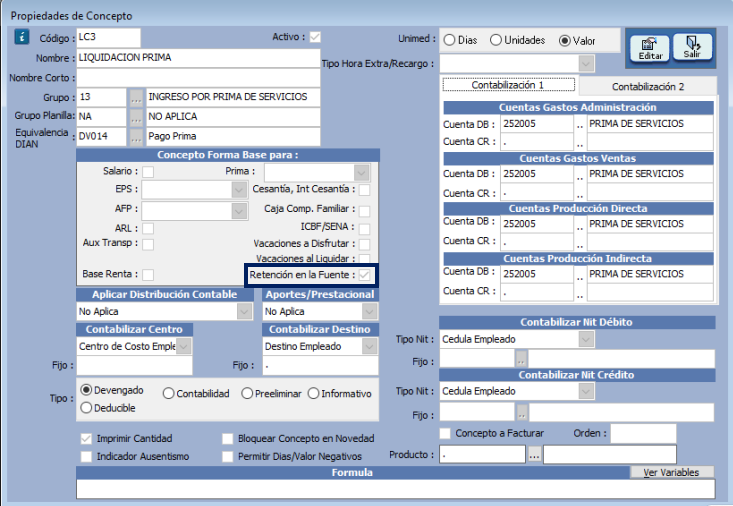

Concepto de liquidación de prima (LC3): el concepto LC3 deberá estar marcado para formar base de retención en la fuente.

-

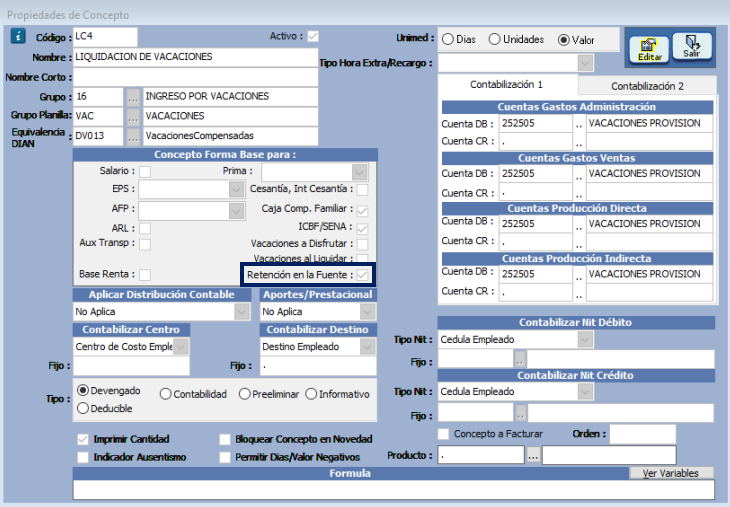

Concepto de liquidación de vacaciones (LC4): el concepto LC4 deberá estar marcado para formar base de retención en la fuente.

-

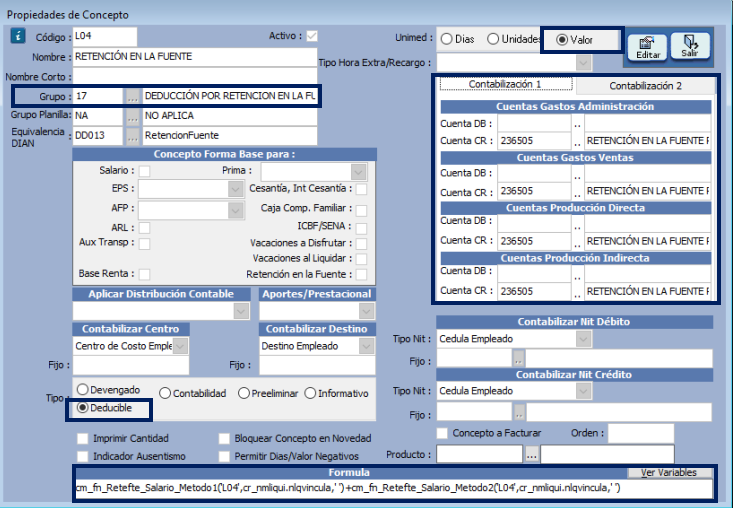

Concepto de retención en la fuente en la liquidación de contrato: deben existir un concepto que inicien con el código en la letra L (para ambos procedimientos 1 y 2), el cual permitirá calcular la retención en la fuente en la liquidación de contrato

1.2 PARAMETRIZACIÓN DEL CONCEPTO DE RETENCIÓN EN LA FUENTE EN LA EMPRESA.

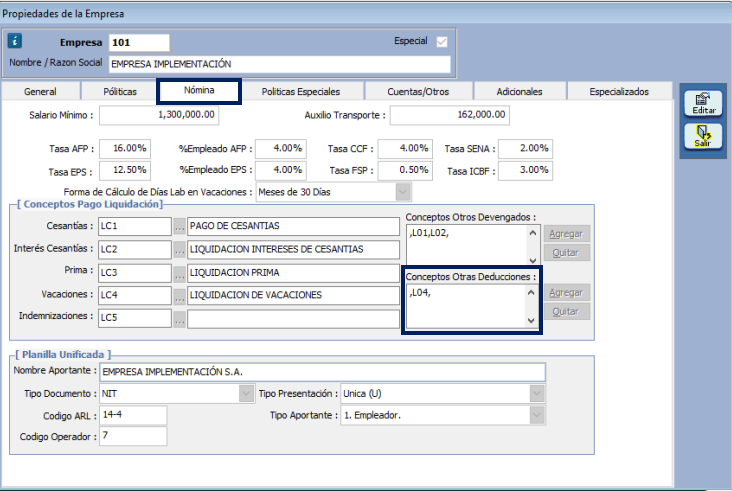

En la pestaña de nómina presente en la empresa, debe estar parametrizado el concepto de retención en la fuente para las liquidaciones de contrato en el campo “Conceptos Otras Deducciones”. Tal como se muestra a continuación.

Ingrese a la ruta: Sistema- Empresa, diríjase a la pestaña nómina

El concepto que permite la liquidación de la retención en la fuente en el contrato debe estar incluido en mayúscula y separado entre comas (,) en el campo “Conceptos Otras Deducciones”.

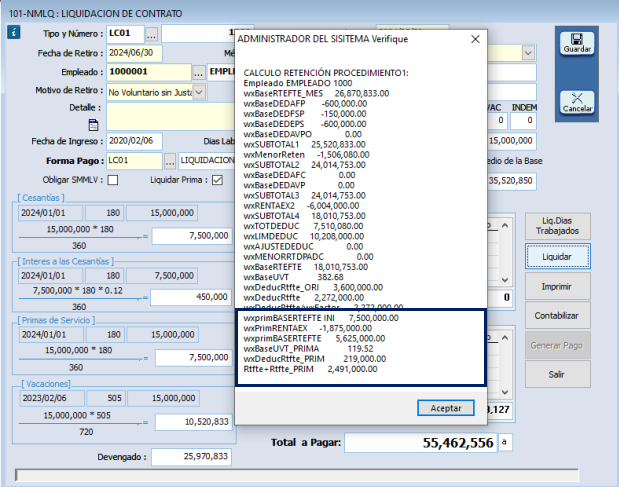

1.3 CÁLCULO RETENCIÓN PROCEDIMIENTO 1:

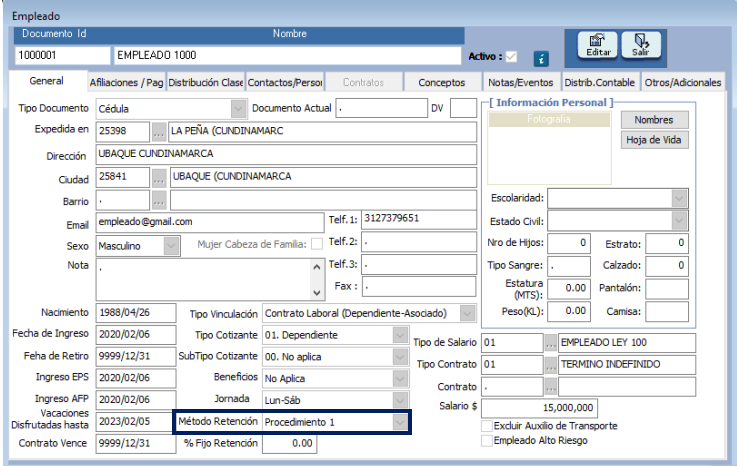

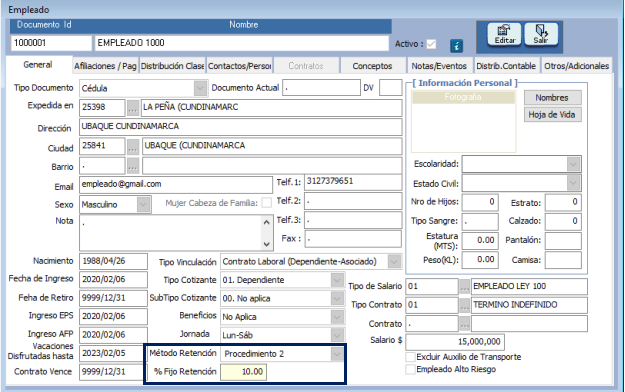

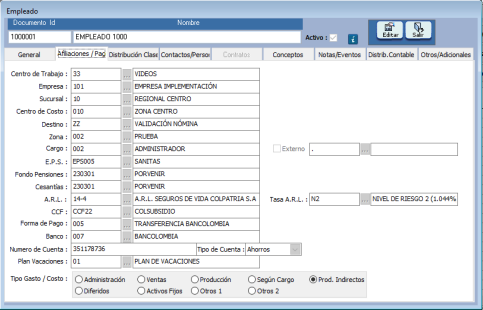

1.3.1. Validar la parametrización del empleado:

El empleado deberá tener el método de retención parametrizado en la hoja de vida.

1.3.2 Liquidación de la retención en la fuente en la liquidación de contrato procedimiento 1:

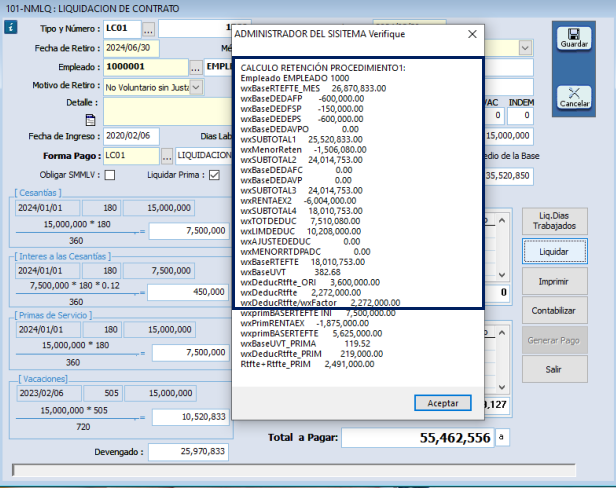

MANAGER NÓMINA calculará la base de retención en la fuente sumando todos los valores pagados al empleado en el mes, incluyendo el pago por vacaciones generado en la liquidación del contrato, aplicando la deducción por retención en la fuente en caso de aplicar los rangos establecidos en el artículo 383 de Estatuto Tributario.

En cuanto a la prima de servicios, el cálculo de la retención en la fuente en el procedimiento 1 se hace de manera independiente, tomando el valor de la prima y restando el 25% de renta exenta y el valor resultante es sometido a la tabla del artículo 383 del Estatuto Tributario.

Cuando existan pagos por indemnización por despido injustificado, MANAGER NÓMINA calculará la retención en la fuente de manera independiente, es decir, no se suma al resto de pagos generados al empleado; dicha retención aplica para trabajadores cuyos ingresos mensuales son superiores a 204 UVT.

1.3.2.1 Retención en la fuente por pagos laborales:

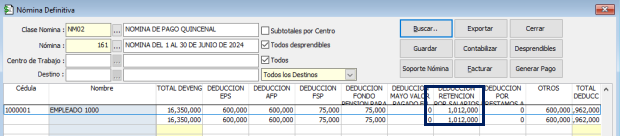

En la parte superior de la validación de la retención en la fuente MANAGER NÓMINA muestra la depuración de la retención en la fuente, sumando a los ingresos del mes el valor por pago de vacaciones y calculando la retención en la fuente.

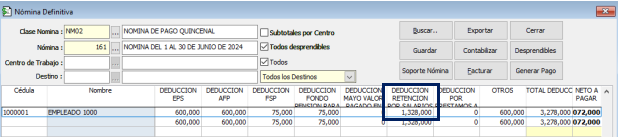

En el ejemplo se observa una retención total por valor de $3.600.000, debido a que en las nóminas de pago ya se había realizado una deducción previa, MANAGER descontará la diferencia.

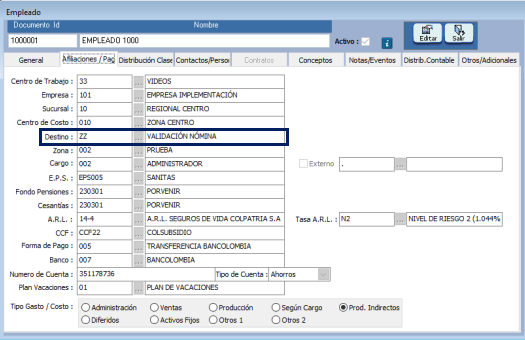

Nota: para que MANAGER NÓMINA muestre el detalle de la depuración de retención en la fuente, al empleado se le debe asignar el destino ZZ de manera temporal, para efectos de revisión.

1.3.2.2 Retención en la fuente por pago de prima de servicios:

En la parte inferior de la validación de la retención en la fuente MANAGER NÓMINA muestra la depuración de la retención en la fuente aplicada a la prima de servicios de manera independiente a los demás ingresos por pagos laborales.

1.3.2.3 Retención en la fuente por pago de indemnización laboral:

MANAGER NÓMINA genera una segunda ventana donde se detalla la depuración de la retención por el valor pagado por indemnización laboral de manera independiente a los demás ingresos por pagos laborales.

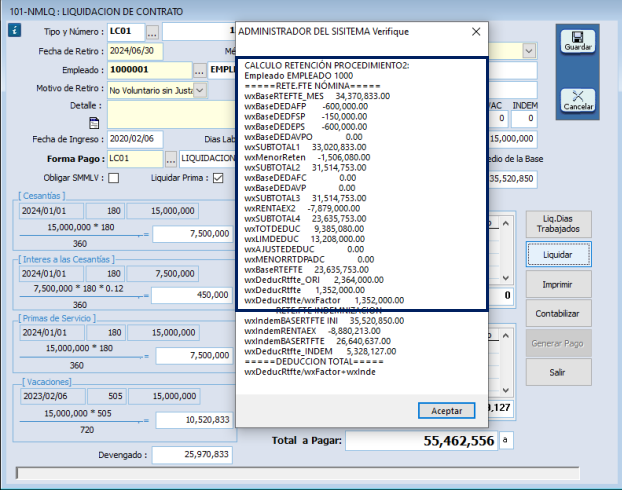

1.4 CÁLCULO RETENCIÓN PROCEDIMIENTO 2:

1.4.1. Validar la parametrización del empleado:

El empleado deberá tener el método de retención parametrizado en la hoja de vida y el porcentaje fijo de retención calculado previamente de acuerdo a los requerimientos normativos.

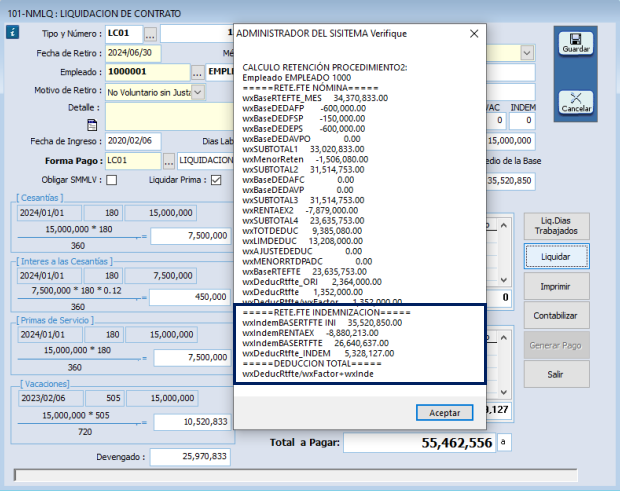

1.4.2 Liquidación de la retención en la fuente en la liquidación de contrato procedimiento 2:

MANAGER NÓMINA calculará la base de retención del procedimiento 2, sumando todos los valores pagados al empleado en el mes, incluyendo los pagos por prima y vacaciones generados en la liquidación de contrato, generando la deducción por retención en la fuente aplicando el porcentaje fijo de retención parametrizado en el empleado.

Cuando existan pagos por indemnización por despido injustificado, MANAGER NÓMINA calculará la retención en la fuente de manera independiente, es decir, no se suma al resto de pagos generados al empleado; dicha retención aplica para trabajadores cuyos ingresos mensuales son superiores a 204 UVT.

1.4.2.1 Retención en la fuente por pagos laborales:

En la parte superior de la validación de la retención en la fuente MANAGER NÓMINA muestra la depuración de la retención en la fuente sumando a los ingresos de mes el valor de prima y vacaciones, calculando la retención en la fuente aplicando el porcentaje fijo de retención.

En el ejemplo se observa una retención total por valor de $2.364.000, debido a que en las nóminas de pago ya se había realizado una deducción previa, MANAGER descontará la diferencia.

Nota: para que MANAGER NÓMINA muestre el detalle de la depuración de retención en la fuente, al empleado se le debe asignar el destino ZZ de manera temporal, para efectos de revisión.

1.4.2.1 Retención en la fuente por pago de indemnización laboral:

En la parte inferior de la validación de la retención en la fuente MANAGER NÓMINA detalla la depuración de la retención por el valor pagado por indemnización laboral de manera independiente a los demás ingresos por pagos laborales.

SALVEDADES DEL PROCESO

-

La liquidación de la retención en la fuente en la liquidación de contrato se debe validar de acuerdo a las características de la empresa, es por esto, que la información detallada en el presente instructivo es de carácter informativo y corresponde al manejo estándar del software MANAGER NÓMINA, si la empresa cuenta con características diferentes puede tener variación en la forma de liquidación.

-

La liquidación de la retención en la fuente en la liquidación de contrato siempre debe ser certificada por el Contador, Revisor Fiscal o Departamento de Jurídico de la empresa para garantizar el correcto cumplimiento de la normatividad legal vigente.

-

Es responsabilidad de la empresa validar la correcta generación de las liquidaciones de contrato por MANAGER NÓMINA.

-

La retención en la fuente en la liquidación de contrato está disponible a partir de la versión 7.7.

-

Si la empresa no cuenta con la parametrización requerida deberá solicitarlo a Qualitycolombia por medio de los canales autorizados.

FIN DEL INSTRUCTIVO

|

Código |

Versión |

Fecha de cargue |

|---|---|---|

|

INS-NOM-OPR-RETENCIÓN EN LA FUENTE EN LA LIQUIDACIÓN DE CONTRATO |

1.0 |

2024-06-20 |