Manager Nómina Versión 7

ALCANCE

Este instructivo aplica para el software MANAGER NÓMINA versión 7, en el cual se encuentra la descripción del proceso de parametrización para la aplicación de retención en la fuente por salarios a los empleados, que le permitirá al usuario del sistema generar la retención al colaborador de manera automática en la nómina de pago.

OBJETIVO

El propósito de este instructivo es generar conocimiento sobre la parametrización requerida para la correcta aplicación de la retención en la fuente por salarios a los empleados cuando cumple con los topes de ingresos señalados en el artículo 383 del Estatuto Tributario, de esta manera, la persona responsable del proceso podrá responder a las necesidades operativas del sistema.

ABSTRACT

Este instructivo tiene la finalidad de ilustrar al usuario sobre la parametrización general que permita la correcta generación de la retención en la fuente por salarios a los empleados de manera automática, de igual manera se describe la parametrización requerida en los parámetros globales de la empresa, empleados, en la clase de nómina y conceptos. Lo cual permitirá al usuario un ahorro de tiempo al poder realizar la retención de manera automática para todos los empleados de la organización que cumplan con los topes de ingresos señalados en la normatividad Colombiana.

Dado lo anterior a continuación se relaciona el proceso a realizar en el software MANAGER NÓMINA.

CONTENIDO

CONCEPTUALIZACIÓN DE LA RETENCIÓN EN LA FUENTE POR SALARIOS

Los ingresos laborales o por salarios en la Legislación Colombiana están sometidos a retención en la fuente a título de renta, con una tarifa progresiva de acuerdo a los ingresos mensuales percibidos por los empleados sujetos a retención en la fuente la cual es establecida en el artículo 383 del Estatuto Tributario.

La norma tributaria establece los elementos para clasificar los ingresos laborales en ingresos gravados y no gravados, dividiendo estos últimos en ingresos no constitutivos de renta ni ganancia ocasional y en rentas exentas. Además, define las deducciones procedentes para el cálculo de la retención en la fuente.

De acuerdo al artículo 103 del Estatuto Tributario se establece los parámetros a considerar como “rentas de trabajo”

Se consideran rentas exclusivas de trabajo, las obtenidas por personas naturales por concepto de salarios, comisiones, prestaciones sociales, viáticos, gastos de representación, honorarios, emolumentos eclesiásticos, compensaciones recibidas por el trabajo asociado cooperativo y, en general, las compensaciones por servicios personales.

PAR 1. Para que sean consideradas como rentas de trabajo las compensaciones recibidas por el trabajo asociado cooperativo, la precooperativa o cooperativa de trabajo asociado, deberá tener registrados sus regímenes de trabajo y compensaciones en el Ministerio de Trabajo y Seguridad Social y los trabajadores asociados de aquellas deberán estar vinculados a regímenes de seguridad social en salud y pensiones aceptados por la ley, o tener el carácter de pensionados o con asignación de retiro de acuerdo con los regímenes especiales establecidos por la ley. Igualmente, deberán estar vinculados al sistema general de riesgos profesionales.

PAR 2. Las compensaciones recibidas por el trabajo asociado cooperativo están gravadas con el impuesto a la renta y complementarios en los mismos términos, condiciones y excepciones establecidos en el Estatuto Tributario para las rentas exentas de trabajo provenientes de la relación laboral asalariada.

DEPURACIÓN DE LA BASE SUJETA A RETENCIÓN

Se podrá disminuir del total de los ingresos gravados los ingresos no constitutivos de renta ni ganancia ocasional y las rentas de trabajo exentas que tenga el trabajador y los cuales están tácitamente establecidos en los artículos 387 y 388 del Estatuto Tributario.

Ingresos no constitutivos de renta ni ganancia ocasional:

-

Los aportes obligatorios a salud que realice el trabajador.

-

Los pagos por reembolso de gastos del trabajador como manutención, alojamiento y transporte.

-

Los aportes obligatorios a pensión que realice el trabajador o su empleador.

-

Aportes fondos de solidaridad pensional

Deducciones:

-

Los pagos de alimentación a que se refiere el artículo 387-1 del estatuto tributario.

-

Deducción por dependientes en los términos del artículo 387 del estatuto tributario.

-

Intereses pagados por créditos de vivienda (hipotecarios y leasing habitacional) según el artículo 387 del estatuto tributario.

-

Los pagos a medicina prepagada y seguros de salud en beneficio del trabajador, su cónyuge, sus hijos o dependientes (Artículo 387 del estatuto tributario)

Rentas exentas:

-

El auxilio de cesantías y los intereses sobre cesantías en la parte no gravada conforme lo establece el numeral 4 del artículo 206 del estatuto tributario.

-

El 25% del ingreso laboral en los términos del numeral 10 del artículo 206 del estatuto tributario.

-

Aportes voluntarios a pensión (Ver artículo 126-1 del estatuto tributario)

-

Los ahorros en cuentas AFC según el artículo 126-4 del estatuto tributario.

-

Lo recibido por gastos de entierro del trabajador (Numeral 3 artículo 206 del estatuto tributario)

-

Las indemnizaciones por accidente de trabajo o enfermedad (Numeral 1 del artículo 206 del estatuto tributario)

-

Las indemnizaciones relacionadas con la maternidad (Numeral 2 del artículo 206 del estatuto tributario)

PROCEDIMIENTOS DE RETENCIÓN EN LA FUENTE POR SALARIOS

El estatuto tributario contempla dos procedimientos para determinar la retención en la fuente por ingresos laborales, el cual es potestad del empleado seleccionar el procedimiento a practicar.

Procedimiento de retención número 1: el procedimiento N° 1 está contemplado en el artículo 385 del estatuto tributario el cual se consiste en realizar la depuración de la base de retención de manera mensual y aplicar los porcentajes establecidos en el Articulo 383 del Estatuto Tributario.

Procedimiento de retención número 2: el procedimiento N° 2 está contemplado en el artículo 386 del estatuto tributario, el cual consiste en determinar el porcentaje fijo de retención, el cual se calculará de acuerdo a todos los pagos gravables efectuados al trabajador durante los 12 meses anteriores, dicho porcentaje se debe determinar de manera semestral es los meses de Junio y Diciembre de cada año y el porcentaje fijo de retención deberá aplicarse a los ingresos de cada trabajador durante los seis meses siguientes.

MANAGER nómina cuenta con la aplicación de los dos procedimientos establecidos por la normatividad Colombiana la cual se determina en la hoja de vida de cada empleado.

A continuación se detallan los pasos a realizar para una adecuada parametrización por Retención en la fuente por Salarios.

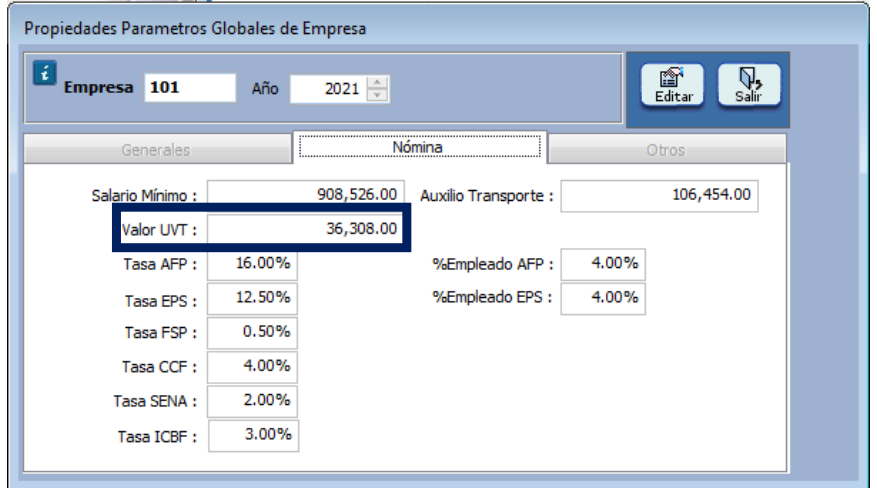

PASO 1. PARAMETRIZACIÓN DEL VALOR DE LA UVT

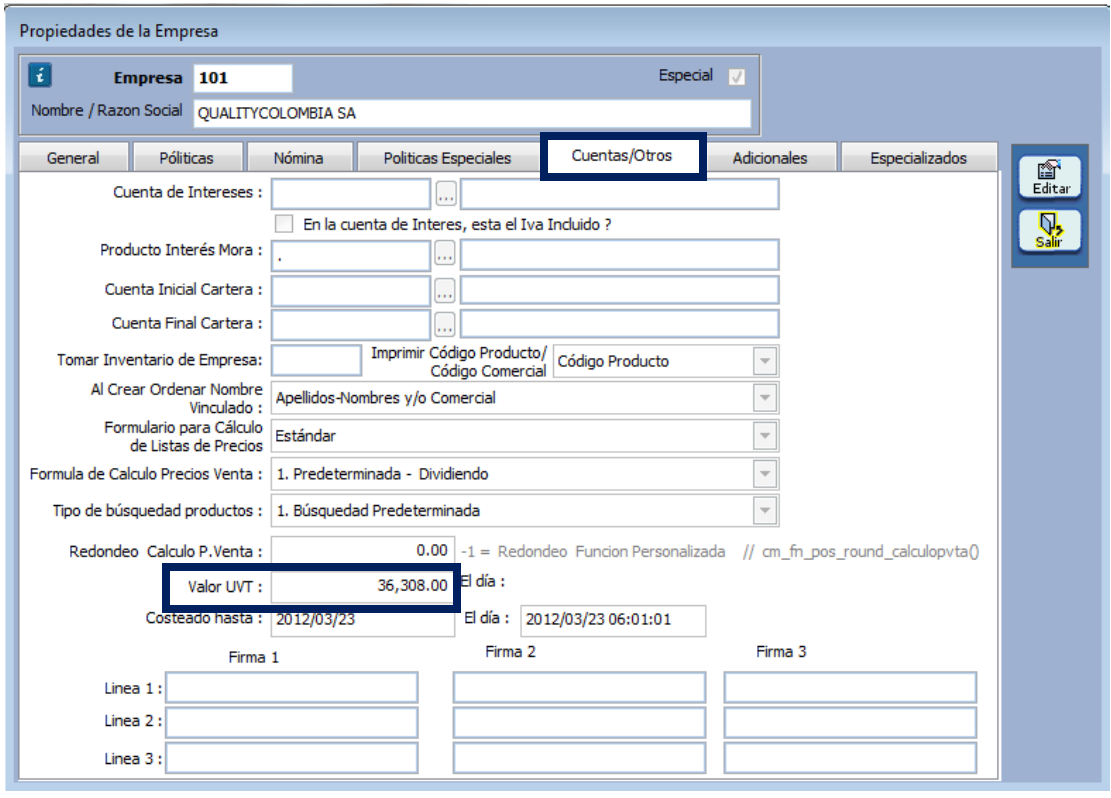

Para la correcta generación del valor a descontar a los empleados por retención en la fuente por salarios, se debe parametrizar el valor de la UVT del año presente, ya que es necesaria para que el sistema pueda calcular la base y el valor de retención de acuerdo a la tabla del Artículo 383 del Estatuto Tributario la cual se encuentra expresada en UVT.

La actualización del valor de la UVT se debe establecer en dos campos:

A. En la empresa: para actualizar el valor de la UVT en la empresa se deberá ingresar con el usuario ADM.

Ingrese por la siguiente ruta: Sistema – Empresa

A continuación se abre una ventana operativa en la cual debe seleccionar la empresa a parametrizar y dar clic en el botón “Propiedades”.

En la ventana que se despliega haga clic en la pestaña “Cuentas/Otros” y establezca el valor de la UVT del año actual.

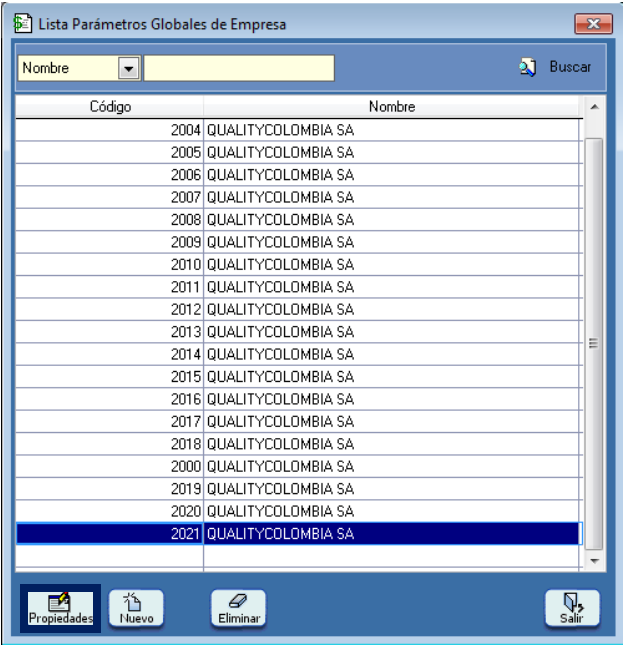

B. En los parámetros globales de empresa: para crear o consultar el valor de la UVT en los parámetros globales de empresa, se puede ingresar con el usuario de nómina.

Ingrese por la siguiente ruta: Sistema – Parámetros Globales de Empresa

Para consultar si el valor de la UVT es correcto busque el año actual, seleccione y haga clic en el botón “Propiedades”.

Nota: si los parámetros globales de empresa del año a consultar no existen, este deberá ser creado. Para conocer la correcta creación consulte el instructivo INS-NOM-PAR-PARÁMETROS GLOBALES DE EMPRESA.

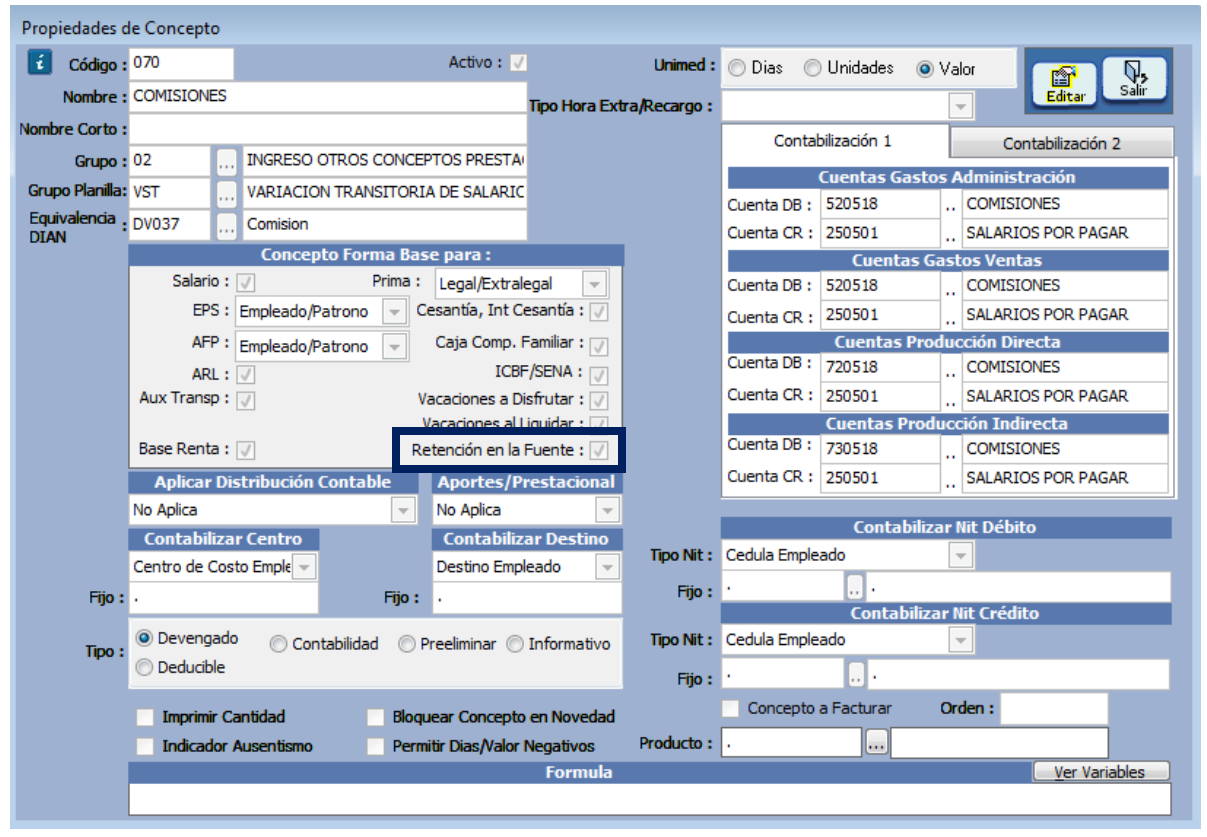

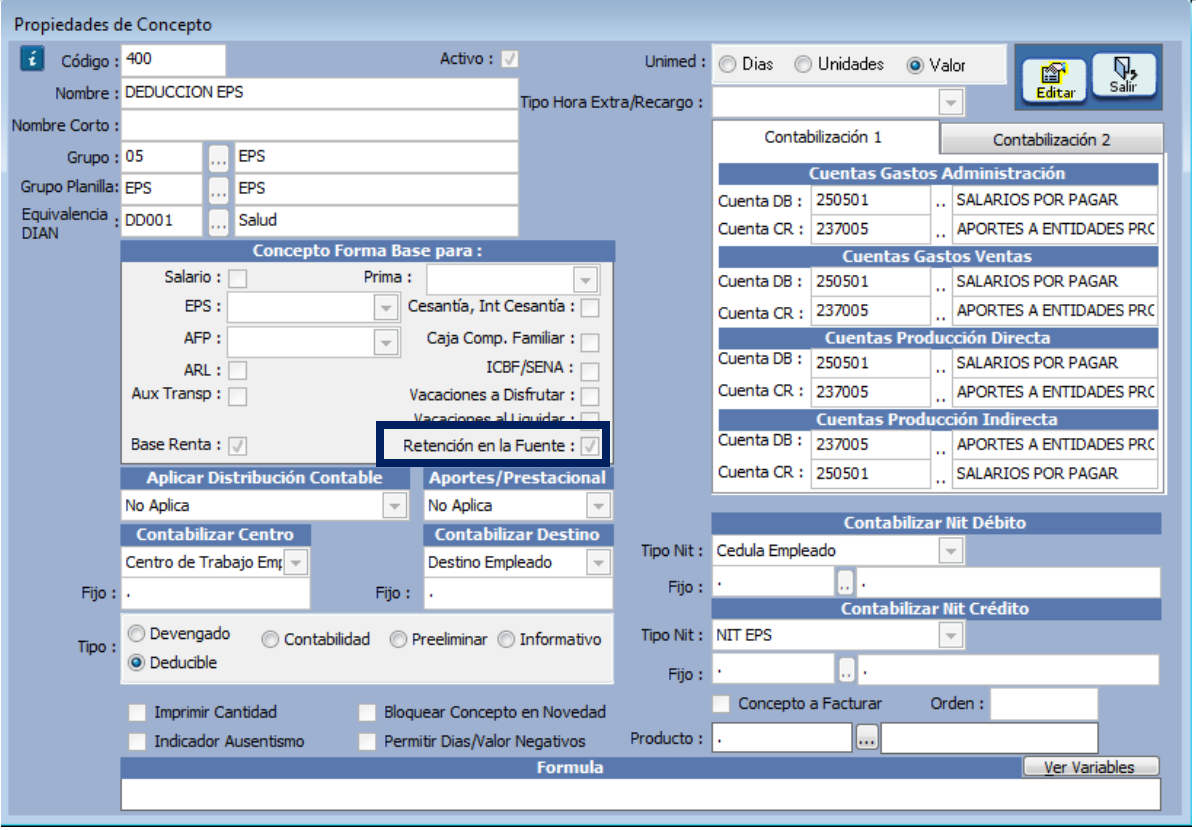

PASO 2. PARAMETRIZACIÓN EN LOS CONCEPTOS DE NÓMINA

En los conceptos de nómina se deberá marcar para que forme base de retención en la fuente los siguientes conceptos:

-

Conceptos Devengados: todos conceptos que sean devengados para el trabajador y que constituya un ingreso gravado, estos deberá tener activo el check en el campo “Retención en la Fuente”, de esta manera MANAGER NÓMINA lo tendrá en cuenta para determinar el ingreso base de retención del empleado.

A continuación se muestra un ejemplo:

-

Conceptos Deducibles: en el Estatuto Tributario establece que conceptos como los aportes a Salud, Pensión, Fondo de Solidaridad Pensional, aportes Voluntario a Pensión, Aportes AFC, entre otros, pueden ser deducidos de la base de retención del empleado, para ello, estos conceptos deberán tener activo el check en el campo “Retención en la Fuente”; de esta manera MANAGER NÓMINA detraerá estos valores del ingreso gravado del empleado.

A continuación se muestra un ejemplo:

Nota: para los conceptos deducibles que no se descuentan al empleado en la liquidación de la nómina en MANAGER NÓMINA, como por ejemplo: intereses de vivienda, dependientes económicos, aportes voluntarios a pensión o aportes AFC y que son realizadas directamente por el empleado, se deberán crear los conceptos fijos en cada colaborador; el procedimiento a realizar se describe en el paso N° 4.

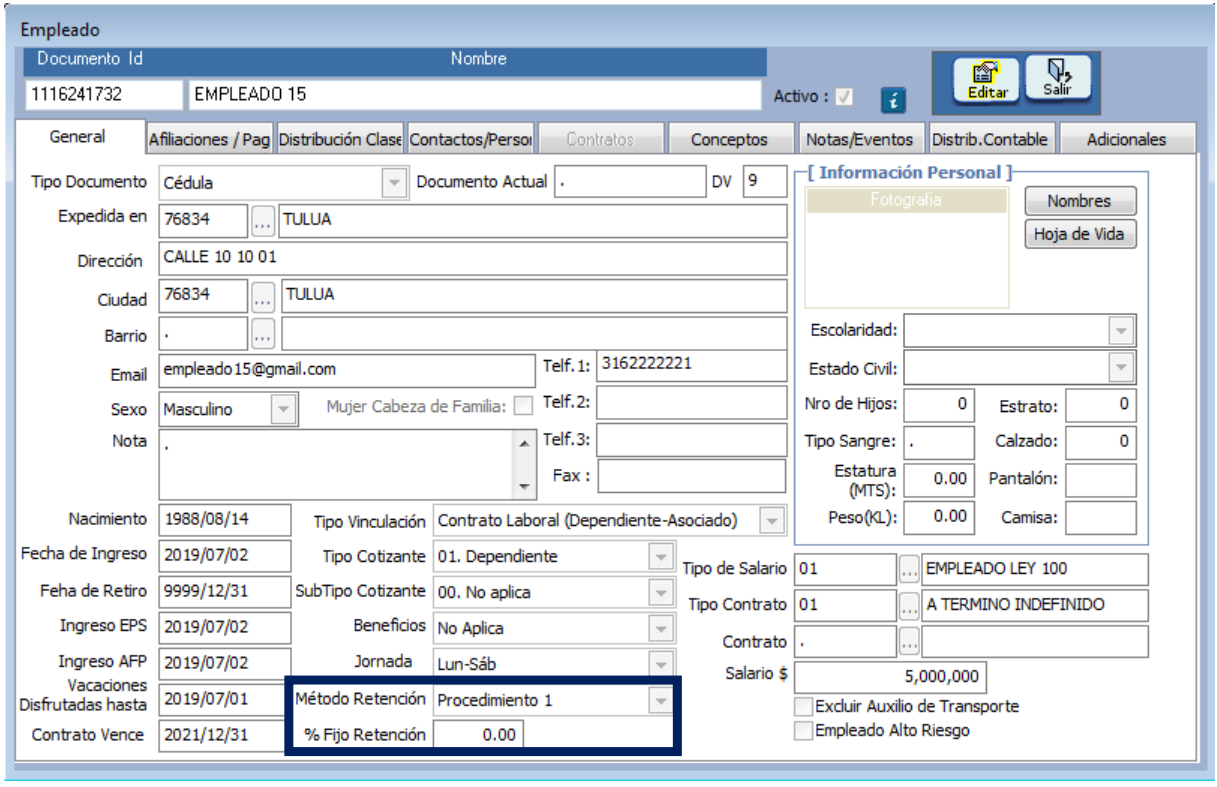

PASO 3. PARAMETRIZACIÓN DEL PROCEDIMIENTO DE RETENCIÓN

En la hoja de vida del empleado se deberá establecer el método de retención a practicar, ya sea el procedimiento 1 o el procedimiento 2.

Nota: en el procedimiento 2, el cálculo del porcentaje fijo es responsabilidad del departamento de contabilidad, nómina o el responsable asignado por la organización; el cual debe ser diligenciado de manera manual en el campo “% Fijo Retención” que se habilita al seleccionar el método 2.

PASO 4. PARAMETRIZACIÓN DE CONCEPTOS FIJOS EN EL EMPLEADO PARA LA DEPURACIÓN DE LA BASE DE RETENCIÓN

A continuación se detalla el proceso de parametrización de los conceptos fijos en el empleado.

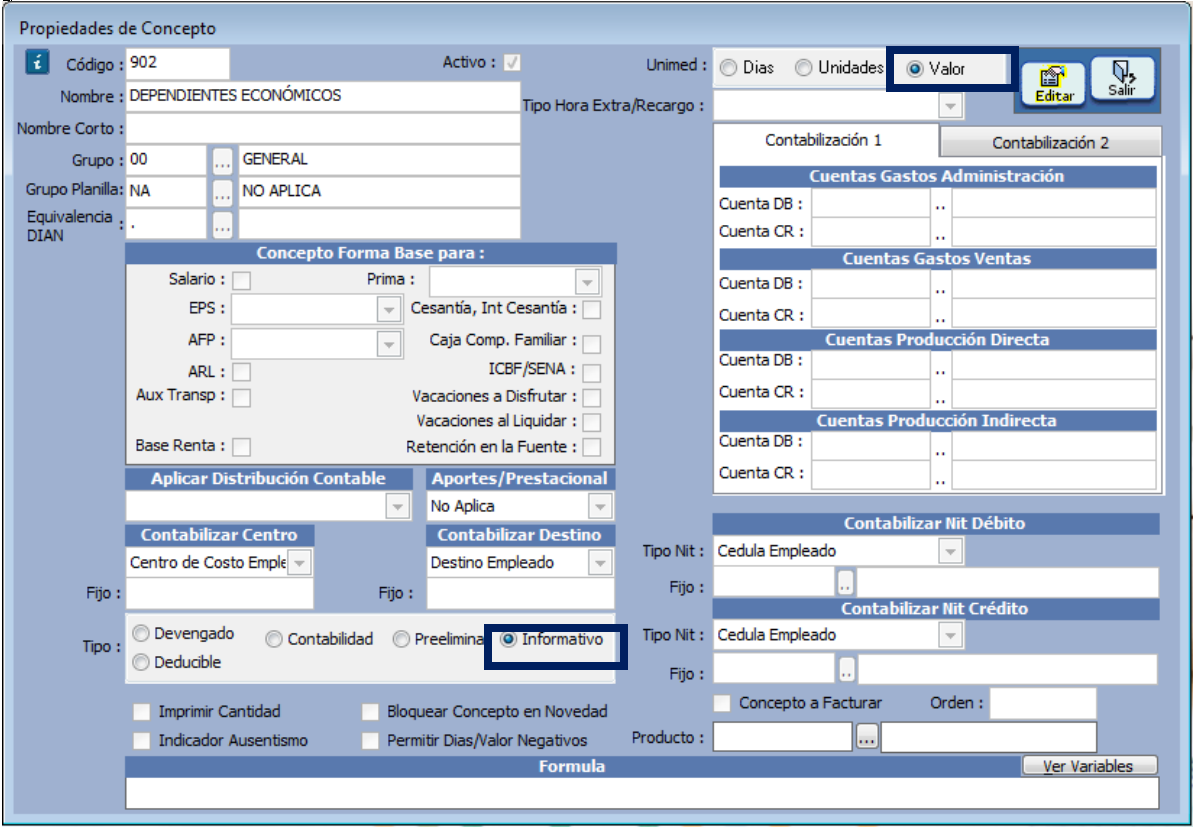

4.1 CREACIÓN DE LOS CONCEPTOS INFORMATIVOS:

Para los conceptos que forman base para retención en la fuente pero que no se descuentan por nómina, como por ejemplo, intereses de vivienda, medicina prepagada, deducción por dependientes económicos, entre otros, estos conceptos deben ser creados con códigos en el rango del 900 al 909, de tipo Informativo.

A continuación se muestra un ejemplo:

4.2 CREACIÓN DE LOS CONCEPTOS FIJOS EN LA HOJA DE VIDA DEL EMPLEADO

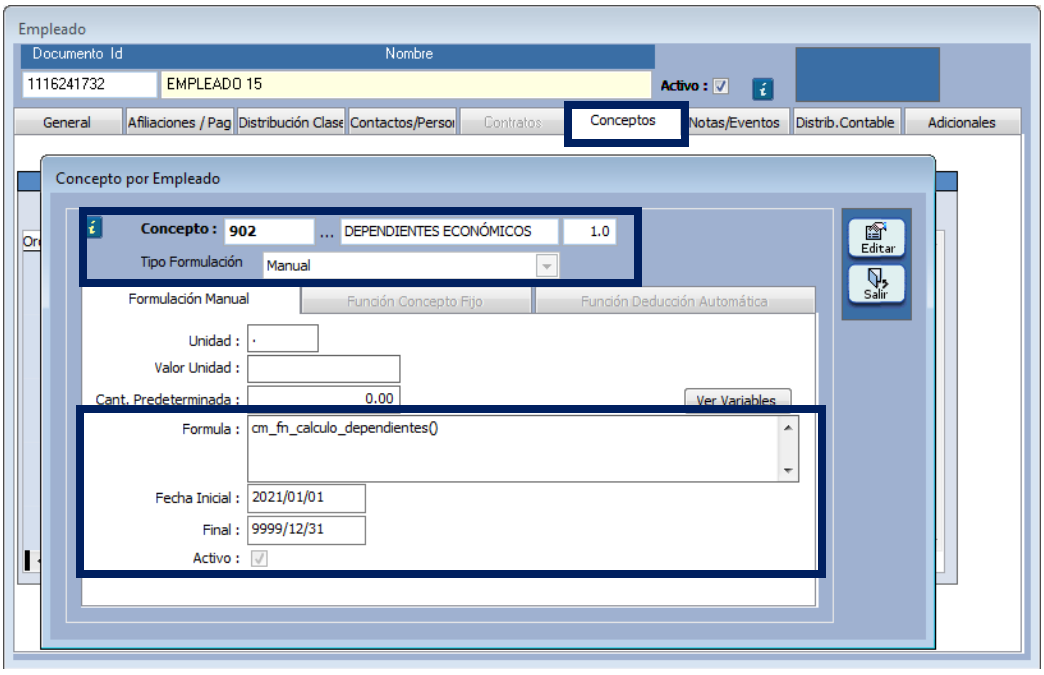

Los conceptos informativos deben ser asignados a los empleados a los cuales apliquen dichos conceptos, estos se asignan como concepto fijo del empleado.

4.2.1 CONCEPTO DE DEPENDIENTE ECONOMICO

MANAGER NÓMINA en su versión 7.1.8g en adelante, cuenta con una función que permite calcular de manera automática el valor por dependiente económico de acuerdo al ingreso gravado del mes del empleado, el cual puede ser hasta del 10% total de los ingresos brutos y que no supere un máximo de treinta y dos (32) UVT mensuales.

La función a establecer en el concepto fijo es: cm_fn_calculo_dependientes()

Nota:

-

Para conocer en detalle la manera de crear conceptos fijos en el empleado consulte el instructivo: INS-NOM-PAR-EMPLEADOS PESTAÑAS ADICIONALES.

-

Al crear el concepto fijo por dependiente en el empleado, se debe seleccionar en el campo “Tipo de Formulación” la opción MANUAL.

-

Si la versión de MANAGER NÓMINA es inferior a 7.1.8g, deberá establecer el concepto fijo por dicho concepto tal y como se relaciona en el punto 3.2.2.

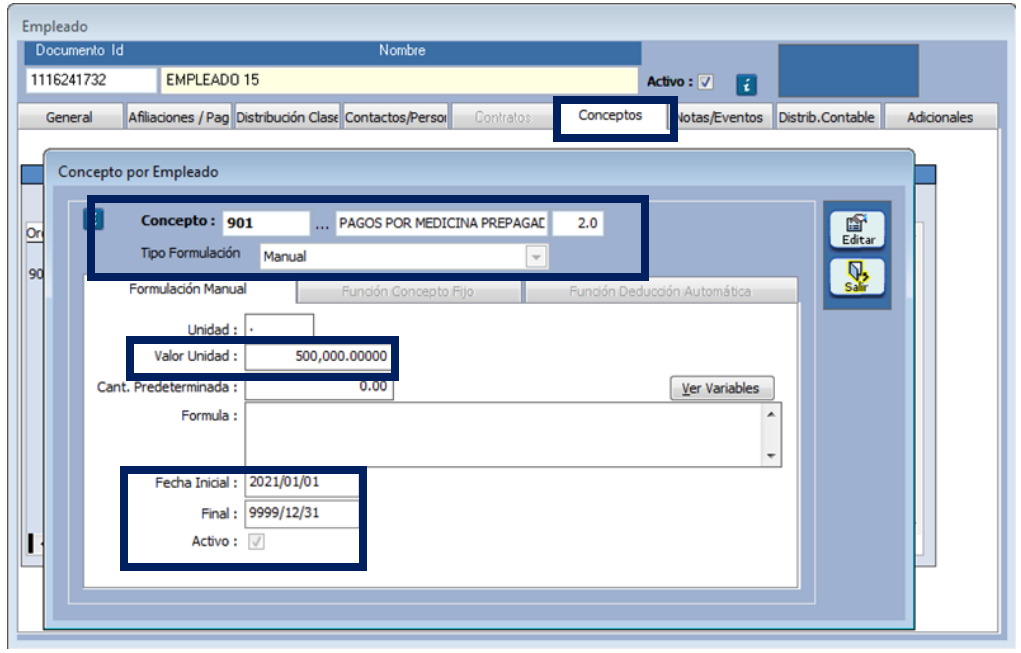

4.2.2 OTROS CONCEPTOS QUE SE DEDUCEN DE LA BASE DE RETENCION

Para los conceptos que depuran la base de retención se debe crear un concepto fijo en la hoja de vida del empleado. A continuación se relaciona un ejemplo:

Nota:

-

El valor del concepto fijo debe ser el monto mensual a descontar de la base de retención.

-

El rango de fechas aplicable debe ser que el usuario establezca para que el sistema realice la depuración de ese concepto de manera automática.

-

No se debe establecer fórmula alguna.

-

Si el valor del concepto fijo cambia, es responsabilidad del usuario del sistema actualizar el valor en el concepto fijo de cada empleado.

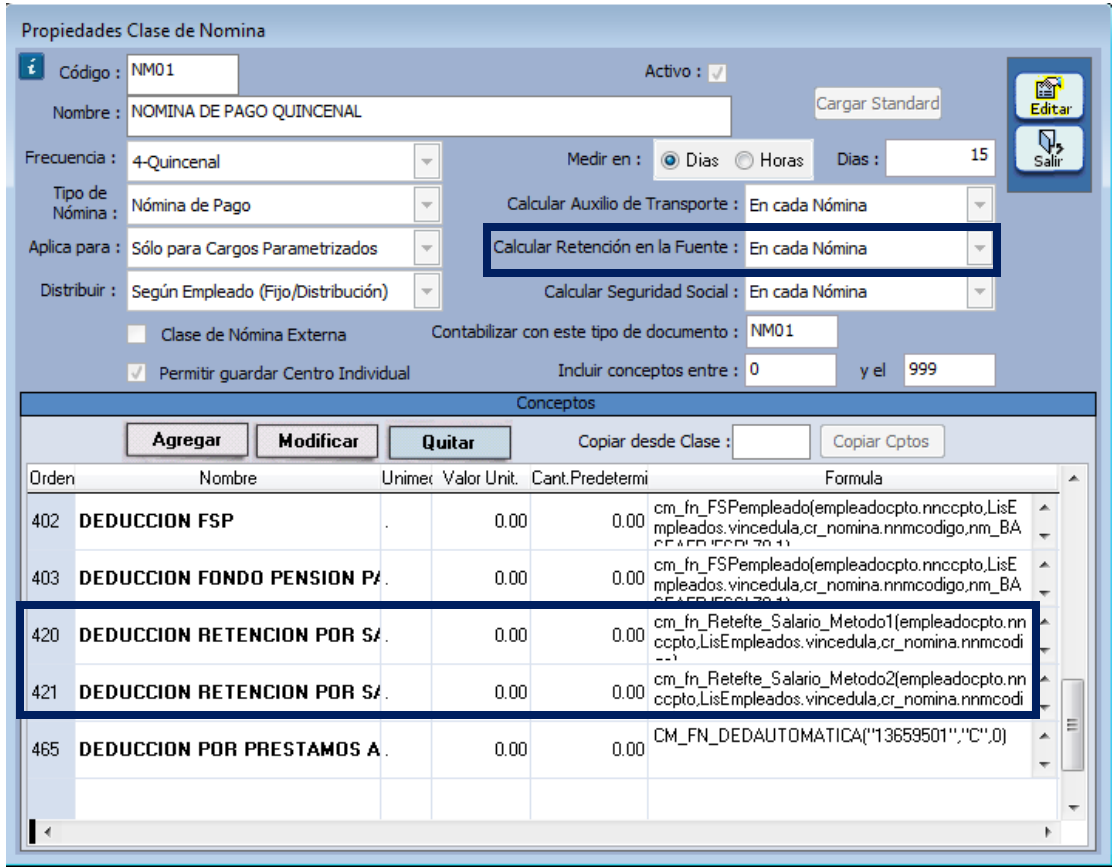

PASO 5. PARAMETRIZACIÓN DE LA CLASE DE NÓMINA

En la clase de Nómina NMxx asignar la frecuencia con la que se realizará la deducción de la retención en la fuente, hay dos opciones:

-

En cada nómina: generará la deducción de la retención en la fuente en cada una de las quincenas a los empleados.

-

Última nómina del mes: generará la deducción por retención en la fuente sólo en la nómina del 30 de cada mes.

Adicionalmente debe verificar la existencia de los conceptos de nómina 420 (Retención en la fuente procedimiento 1) y 421 (Retención en la fuente procedimiento 2) creados en la clase de nómina.

SALVEDADES DEL PROCESO

-

Es responsabilidad del usuario del sistema establecer el método de retención en la hoja de vida de cada empleado.

-

El porcentaje fijo de retención en la fuente para el procedimiento 2 debe ser calculado por la empresa y establecido en el campo “% Fijo Retención”.

-

Los valores que depuran la base de retención en la fuente de los empleados y no son descontados en la nómina, deben estar creados como conceptos de nómina de tipo informativo y establecido en la hoja de vida de los empleados a los que aplique.

-

Es responsabilidad del usuario del sistema actualizar los valores de la UVT cada año y de los conceptos fijos en los empleados que depuran la base de retención en la fuente.

-

Cuando se generen cambios en la tabla del Artículo 383 del Estatuto Tributario, el usuario deberá solicitar a QualityColombia S.A. por medio de los canales autorizados la actualización en MANAGER NÓMINA.

FIN DEL INSTRUCTIVO

|

Código |

Versión |

Fecha de cargue |

|---|---|---|

|

INS-NOM-OPR-RETENCIÓN EN LA FUENTE POR SALARIOS |

1.0 |

2022-09-28 |