Manager Nómina Versión 7

ALCANCE

Este instructivo aplica para el software MANAGER NÓMINA versión 7, en el cual se encuentra la descripción del proceso de cálculo de retención en la fuente en la prima de servicios.

OBJETIVO

El propósito de este instructivo es generar conocimiento sobre la liquidación de los procesos que realiza el sistema en el cálculo de la retención en la fuente en la prima de servicios, que le permitirá al usuario realizar todas las acciones correspondientes para su validación, de esta manera, el usuario responsable del proceso podrá responder a las necesidades operativas del sistema.

ABSTRACT

Este instructivo tiene la finalidad de ilustrar al usuario sobre la correcta parametrización requerida en el software MANAGER NÓMINA para que se genere la deducción por concepto de retención en la fuente en la prima de servicios y de esta manera garantizar la calidad de la información generada por el sistema.

Dado lo anterior a continuación se relaciona el proceso a realizar en el software MANAGER NÓMINA.

CONTENIDO

RETENCIÓN EN LA FUENTE EN PRIMA DE SERVICIOS

La prima de servicios al tratarse de un ingreso laboral está sometida a retención en la fuente por concepto ingresos laborales; la cual a nivel normativo, tiene un tratamiento diferente para la aplicación de la retención.

La retención en la fuente dependerá del procedimiento de retención que se utilice:

RETENCIÓN EN LA FUENTE PROCEDIMIENTO 1

Tratándose del procedimiento 1, la retención en la fuente en la prima de servicios se debe de realizar de forma independiente. El artículo 385 del estatuto tributario señala:

«Cuando se trate de la prima mínima legal de servicios del sector privado, o de navidad del sector público, el "valor a retener" es el que figure frente al intervalo al cual corresponda la respectiva prima.»

Lo anterior señala que el valor a retener es el que figure frente al intervalo de la tabla 383 del E.T., es decir, no procede ninguna depuración pero si se puede restar el 25% de renta exenta del valor de la prima de servicios, tal y como lo contempla el numeral 10 del artículo 206 del Estatuto Tributario.

A continuación se relaciona un ejemplo de retención en la fuente en la prima de servicios:

|

Pago por prima de servicios. |

$6.000.000 |

|

Renta exenta del 25%. |

$1.500.000 |

|

Base de retención. |

$4.500.000 |

|

Base de retención en Uvt (2023) |

106.10 |

|

Rango de la tabla de retención (art 383 e.t) |

>95 hasta 150 |

|

Porcentaje de retención |

19% |

|

Retención en Uvt |

(106,10 – 95) x 19% = 2,11 UVT |

|

Retención en pesos |

$89.463. |

RETENCIÓN EN LA FUENTE PROCEDIMIENTO 2

Para el procedimiento 2 la prima de servicios se incluye dentro del total de los pagos laborales, de manera que no se hace una liquidación independiente como en el procedimiento 1.

Debido a que en el procedimiento 2 la retención a practicar es la aplicación del porcentaje fijo calculado previamente; este se aplica directamente al monto del pago cualquiera que sea, sin recurrir a la tabla de retención en la fuente del artículo 383 del Estatuto Tributario.

Lo anterior significa que si el porcentaje fijo de retención hallado fue del 12%, se aplicará dicho porcentaje a la base de retención (la cual está conformada por todos los pagos laborales, incluida la prima de servicios) , sin importar su monto en UVT, así esta sea de 50 UVT o de 300 UVT.

PASO 1. RETENCIÓN EN LA FUENTE EN LA NÓMINA DE PRIMA DE SERVICIOS

1.1 VALIDAR LOS CONCEPTOS DE NÓMINA

A continuación se explica el proceso para revisión de los conceptos necesarios en el cálculo de retención en la fuente por prima:

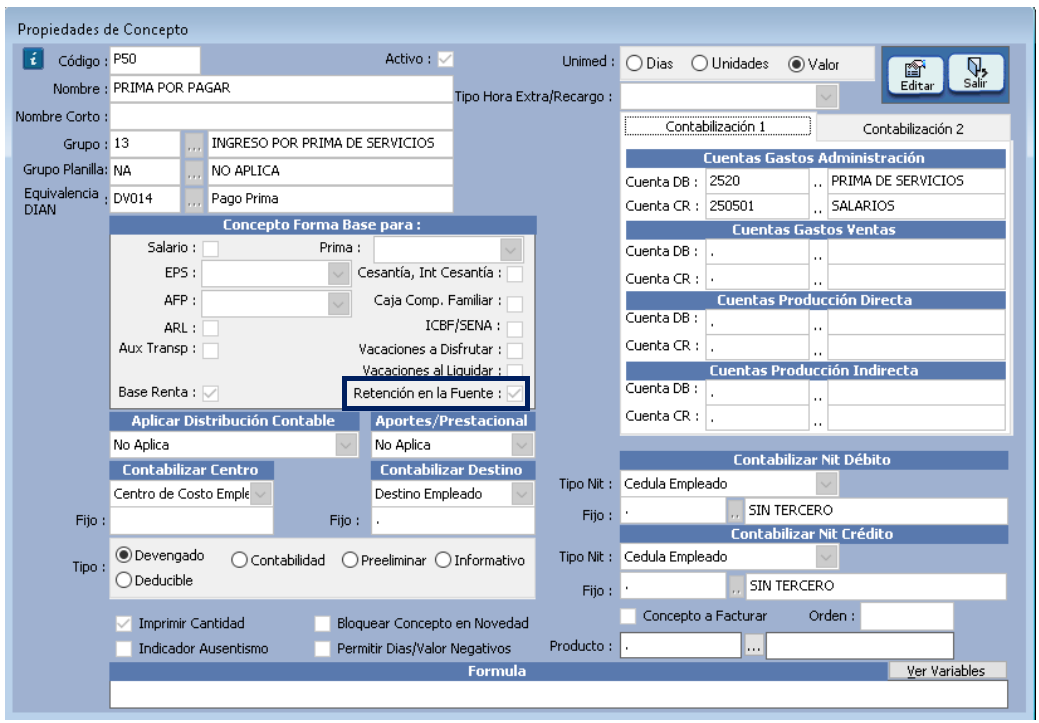

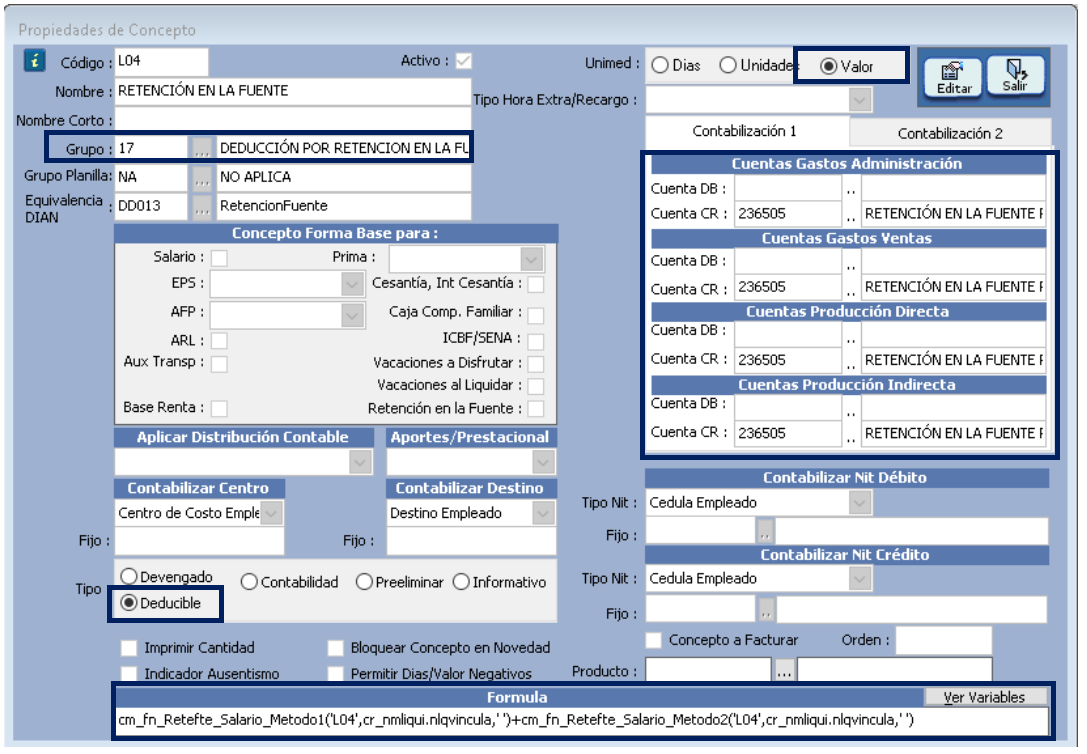

Ingrese a la ruta: Nómina - Catálogos - Conceptos, consultar el concepto de prima por pagar.

-

Concepto de prima por pagar (P50): el concepto P50 deberá estar marcado para formar base de retención en la fuente.

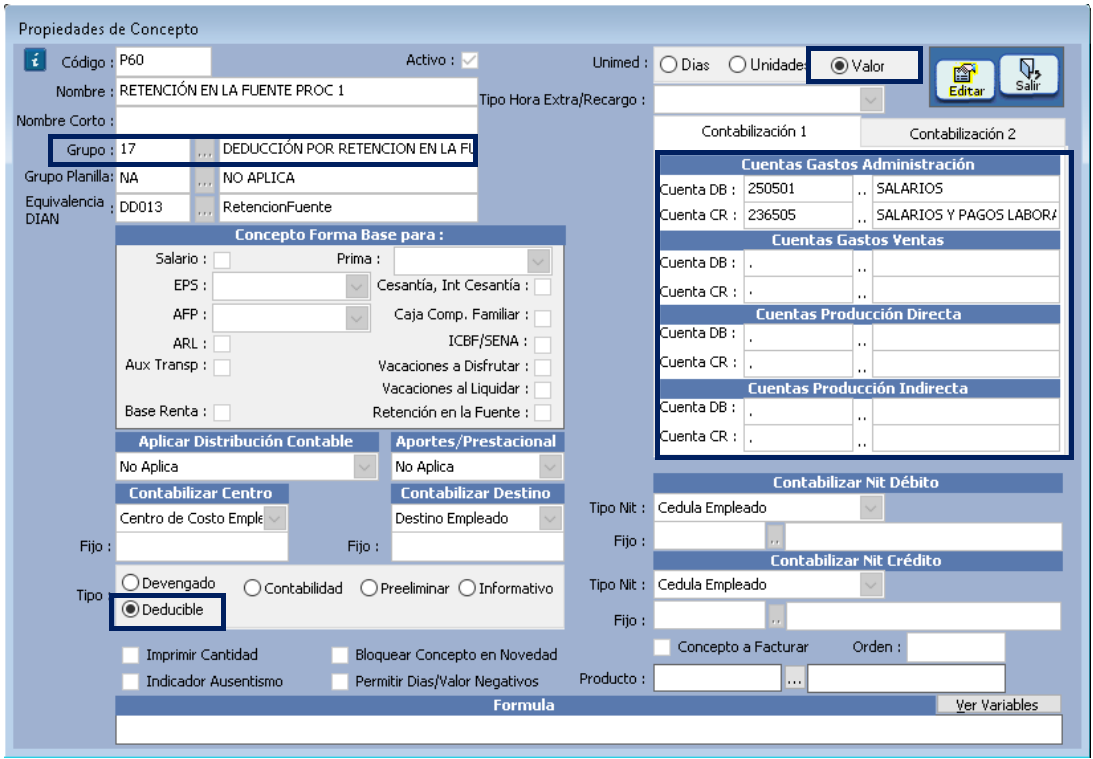

-

Conceptos de retención en la fuente en la prima: deben existir dos conceptos que inicien con el código en la letra P (procedimiento 1 y procedimiento 2), los cuales permitirán calcular la retención en la fuente por prima de servicios.

1.2 VALIDAR CLASE DE NÓMINA DE PRIMA

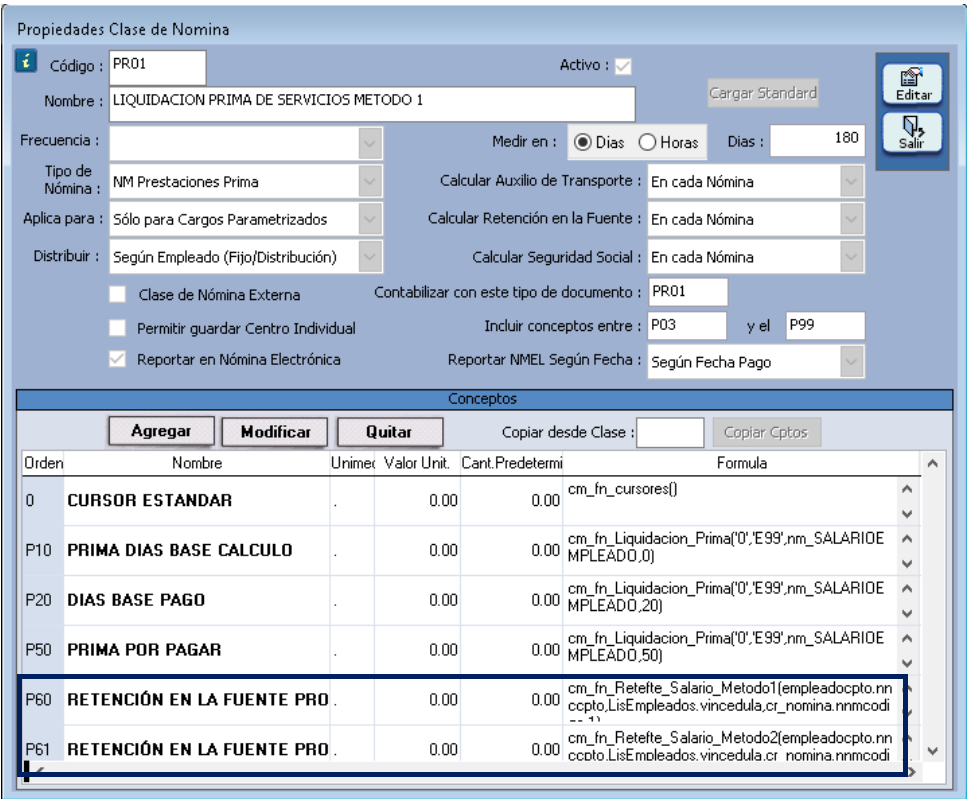

Consultar la clase de nómina PR01.

Ingrese a la ruta: Nómina - Catálogos - Clases de nómina

En la clase de nómina de prima de servicios deberán existir los conceptos de retención en la prima de servicios con la formulación correspondiente.

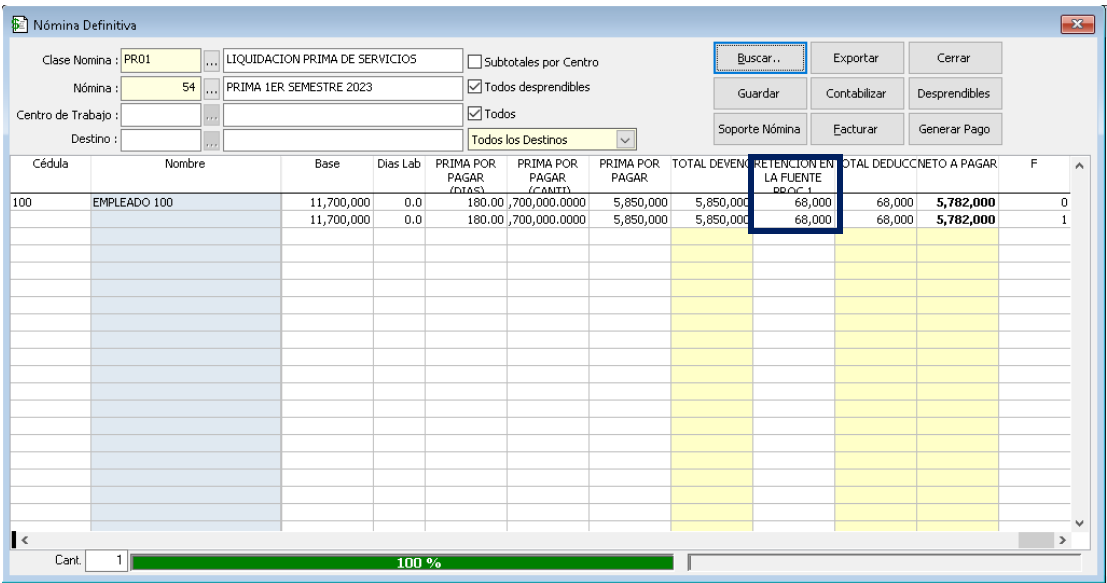

1.3 CÁLCULO RETENCIÓN PROCEDIMIENTO 1

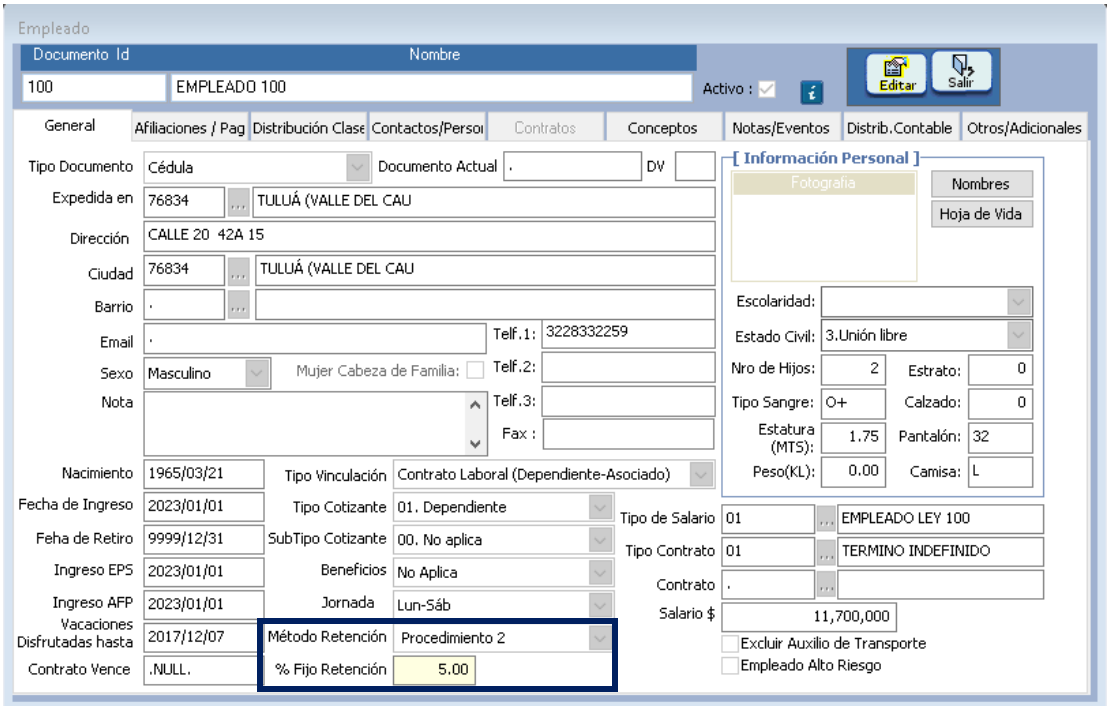

1.3.1. VALIDAR LA PARAMETRIZACIÓN DEL EMPLEADO

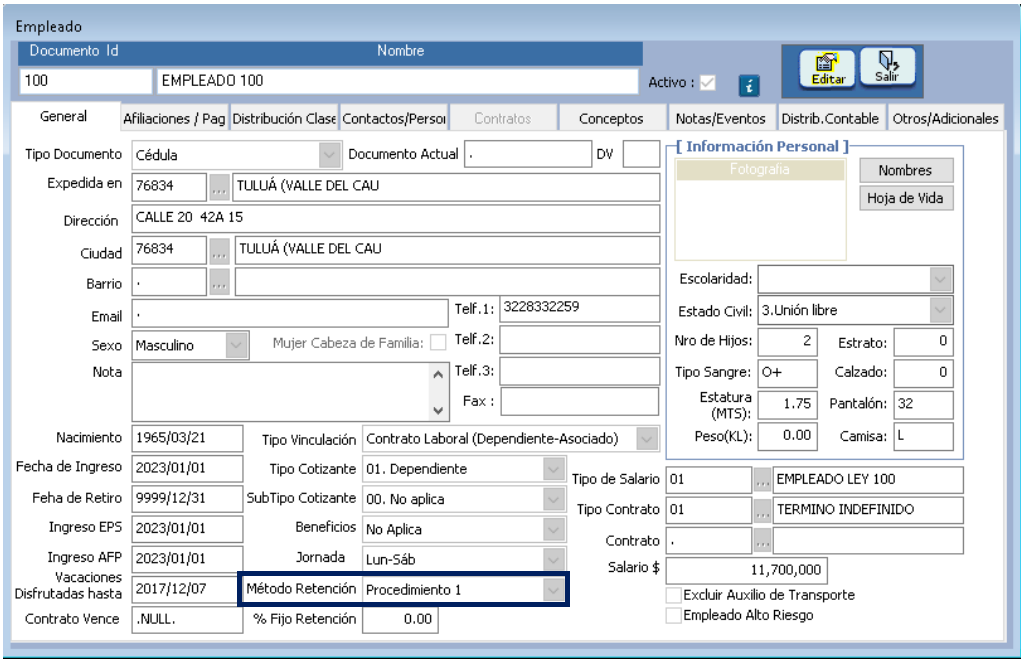

El empleado deberá tener el método de retención parametrizado en la hoja de vida.

1.3.2 LIQUIDACIÓN DE LA RETENCIÓN EN LA FUENTE EN LA NÓ9MINA DE PAGO DE PRIMA

MANAGER NÓMINA calculará la base de retención en la fuente al valor de prima por pagar del empleado, en caso de aplicar los rangos establecidos en el artículo 383 de Estatuto Tributario, generará la deducción correspondiente.

El cálculo de la retención en la fuente en el procedimiento 1 se hace de manera independiente, tomando el valor de la prima por pagar y restando el 25% de renta exenta y el valor resultante es sometido a la tabla del artículo 383 del Estatuto Tributario.

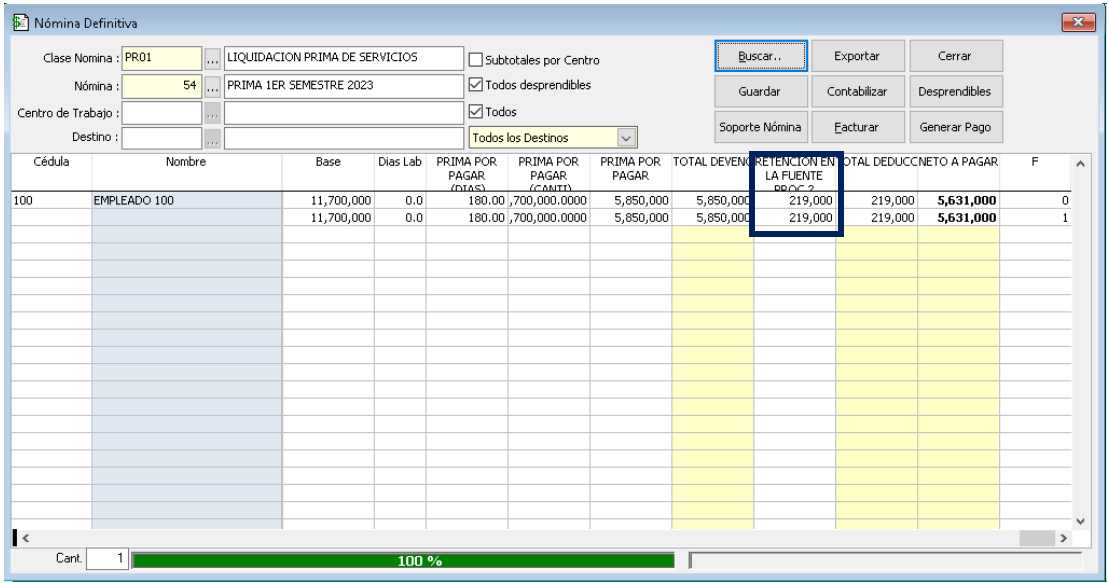

1.4 CÁLCULO RETENCIÓN PROCEDIMIENTO 2:

1.4.1. VALIDAR LA PARAMETRIZACIÓN DEL EMPLEADO

El empleado deberá tener el método de retención parametrizado en la hoja de vida y el porcentaje fijo de retención calculado previamente de acuerdo a los requerimientos normativos.

1.4.2 LIQUIDACIÓN DE LA RETENCIÓN EN LA FUENTE EN LA NÓMINA DE PAGO DE PRIMA

MANAGER NÓMINA calculará la base de retención en la fuente del procedimiento 2, tomando el valor de prima por pagar y restando el 25% de renta exenta y aplicando el porcentaje fijo de retención.

Nota: debido a que el valor de la prima en el procedimiento 2 se suma al total de los ingresos del mes, en la nómina de pago del 30 de Junio MANAGER NÓMINA realizará el recálculo de la retención en la fuente.

PASO 2. RETENCIÓN EN LA FUENTE EN LA LIQUIDACIÓN DE CONTRATO

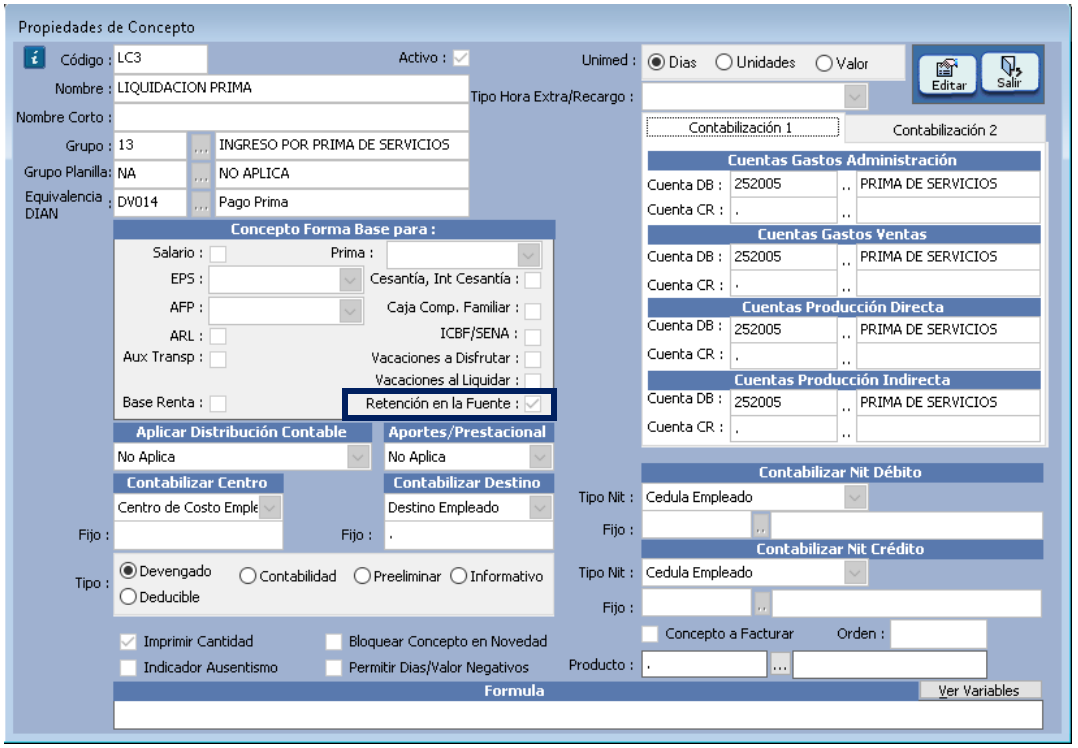

2.1 VALIDAR LOS CONCEPTOS DE NÓMINA

Consultar el concepto de liquidación de prima de servicios.

Ingrese a la ruta: Nómina - Catálogos - Conceptos

-

Concepto de Liquidación prima (LC3): el concepto LC3 deberá estar marcado para formar base de retención en la fuente.

-

Concepto de retención en la fuente en liquidación de contrato: debe existir un concepto de nómina que inicie con el código en la letra L para el cálculo de la retención de los dos procedimientos (procedimiento 1 y procedimiento 2), que permitirá generar la deducción correspondiente por dicho concepto.

2.2 LIQUIDACIÓN DE LA RETENCIÓN EN LA FUENTE EN LA LIQUIDACIÓN DE CONTRATO

MANAGER NÓMINA calculará la base de retención en la fuente al valor de la liquidación de prima del empleado, para el caso del procedimiento 1, la calculará de manera independiente y restando únicamente la renta exenta del 25% y para el procedimiento 2 el valor de la liquidación de la prima será sumando al total de los ingresos del mes del empleado y se realiza la depuración correspondiente y aplica el porcentaje fijo de retención asignado al empleado.

PASO 3. VALIDACIÓN DE LA DEPURACIÓN DE LA RETENCIÓN EN LA FUENTE

MANAGER NÓMINA permite generar ventanas para validar los valores que el sistema está tomando para el cálculo de la retención en la fuente en el momento de liquidar la nómina de pago, nómina de prima o liquidación de contrato.

A continuación se explica el proceso a realizar para hacer posible la generación de las validaciones en nómina.

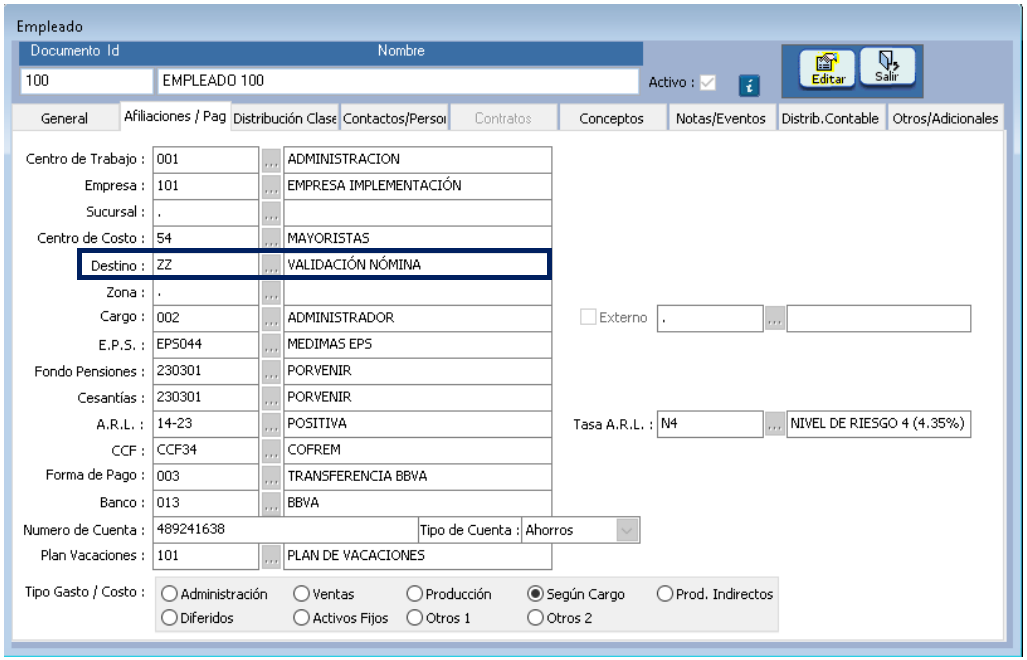

3.1 DESTINO ZZ

Al asignar el destino con código ZZ al empleado, MANAGER NÓMINA genera ventanas de validación no sólo para la base de retención en la fuente, también para las bases de deducción de aportes a EPS, AFP, FSP.

Nota:

-

En caso de no existir el destino ZZ en MANAGER NÓMINA, el usuario podrá crearlo. Para conocer el proceso de creación de destinos por favor consultar el instructivo de “Destinos” del proceso contable.

-

Se recomienda que la asignación del destino ZZ en el empleado se haga de manera temporal, con el fin de que la liquidación de la nómina sea más rápida debido a que por cada ventana de validación hay que dar clic en aceptar para que continúe el proceso.

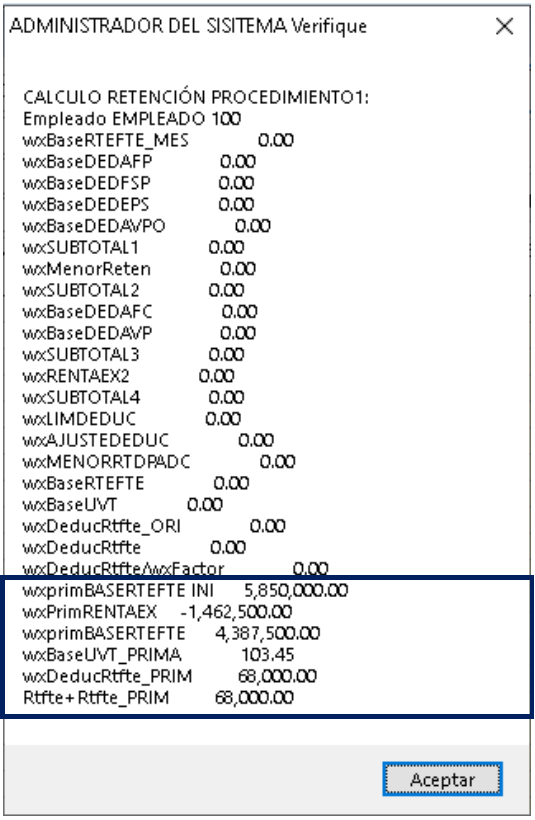

3.2 VALIDACIÓN PROCEDIMIENTO 1

Para el procedimiento 1 de retención MANAGER NÓMINA detalla en la parte inferior de la ventana los valores de base y depuración de la retención en la fuente:

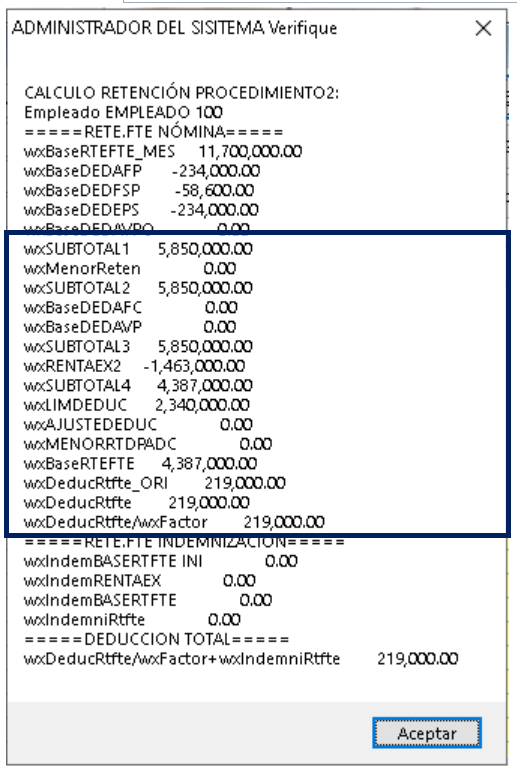

3.3 VALIDACIÓN PROCEDIMIENTO 2:

Para el procedimiento 2 de retención MANAGER NÓMINA detalla desde la parte inicial de la ventana los valores de base y depuración de la retención en la fuente ya que es sumada con los ingresos del mes del empleado y es afectada con la depuración:

SALVEDADES DEL PROCESO

-

La liquidación de la retención en la fuente por prima se debe validar de acuerdo a las características de la empresa, es por esto, que la información detallada en el presente instructivo es de carácter informativo y corresponde al manejo estándar del software MANAGER NÓMINA, si la empresa cuenta con características diferentes puede tener variación en la forma de liquidación.

-

La liquidación de la retención en la fuente en la prima siempre debe ser certificada por el Contador, Revisor Fiscal o Departamento de Jurídico de la empresa para garantizar el correcto cumplimiento de la normatividad legal vigente.

-

Es responsabilidad de la empresa validar la correcta generación de la nómina de prima por MANAGER NÓMINA.

-

La retención en la fuente por prima de servicios en la nómina y en liquidación de contrato está disponible a partir de la versión 7.6.7.

-

Si la empresa no cuenta con la parametrización requerida deberá solicitarlo a Qualitycolombia por medio de los canales autorizados.

FIN DEL INSTRUCTIVO

|

Código |

Versión |

Fecha de cargue |

|---|---|---|

|

INS-NOM-OPR-RETENCIÓN EN LA FUENTE EN PRIMA DE SERVICIOS |

1.0 |

2023-05-31 |